【受付終了】定額減税補足給付金(調整給付)

定額減税を十分に受けられないと見込まれる方への調整給付について

調整給付とは、定額減税の対象でありながらも、その恩恵を十分に受けることができないと見込まれる方に対し、その差額を給付金として給付するものです。

対象者

定額減税の対象者で、その可能額が「令和6年分推計所得税額」または「令和6年度個人住民税額」を上回る(減税しきれない)方

ただし、納税義務者本人の合計所得金額が1,805万円を超える方は対象外です。

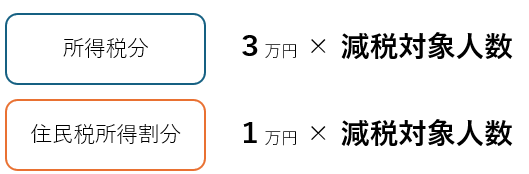

定額減税可能額

減税対象人数=納税者本人+控除対象配偶者+扶養親族(16歳未満扶養親族を含む)

ただし、「控除対象配偶者」「扶養親族」について、国外居住者は対象外

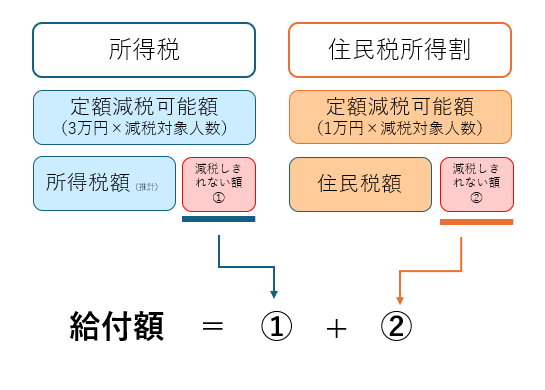

給付額

⓵と⓶の合計額(合計額を1万円単位に切り上げて給付)

・所得税分定額減税可能額ー令和6年分推計所得税額…⓵(⓵<0の場合は0)

・個人住民税所得割分定額減税可能額ー令和6年度個人住民税所得割額…⓶(⓶<0の場合は0)

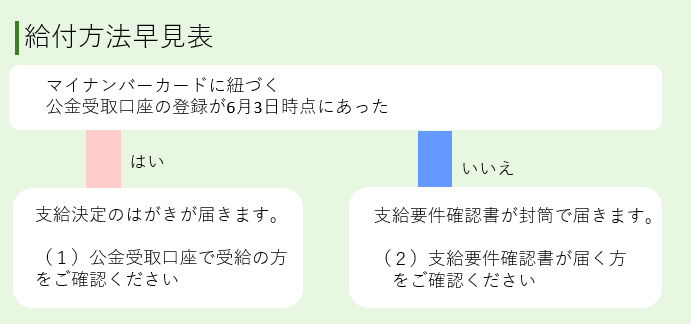

給付方法

給付例

調整給付の給付例について、モデルケースを紹介します。

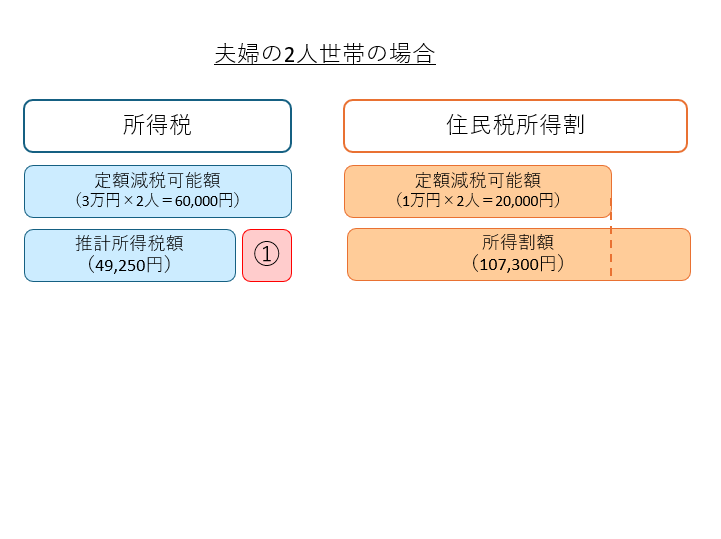

ケース⓵ 夫婦2人の世帯の場合

世帯主と配偶者の2人世帯の場合

所得減税可能額…3万円×2人=60,000円

住民税所得割分減税可能額…1万円×2人=20,000円

60,000円-49,250円=10,750円…⓵

20,000円-107,300円=△87,300円…⓶

⓵+⓶=10,750円

切り上げた20,000円が調整給付として給付されます。

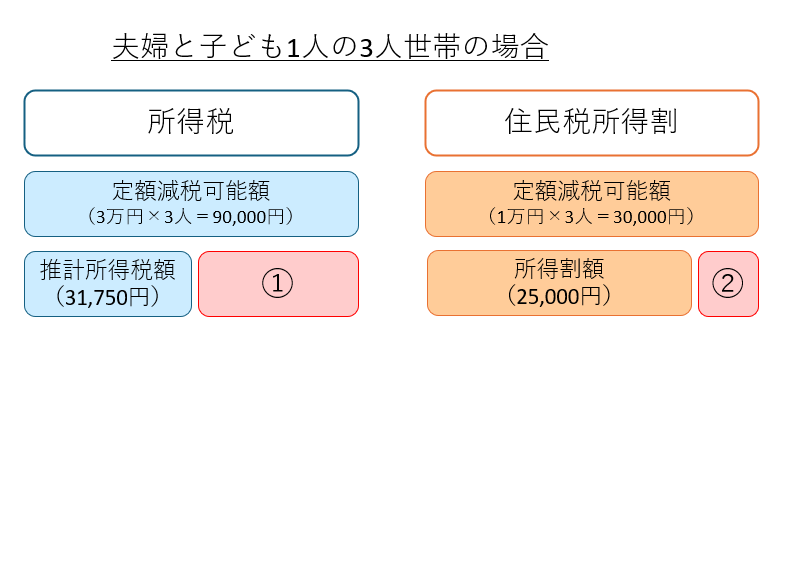

ケース⓶ 夫婦と子ども1人の3人世帯の場合

世帯主・配偶者・子1人の3人世帯の場合

所得減税可能額…3万円×3人=90,000円

住民税所得割分減税可能額…1万円×3人=30,000円

90,000円-31,750円=58,250円…⓵

30,000円-25,000円=5,000円(0円)…⓶

⓵+⓶=63,250円

切り上げた70,000円が調整給付として給付されます。

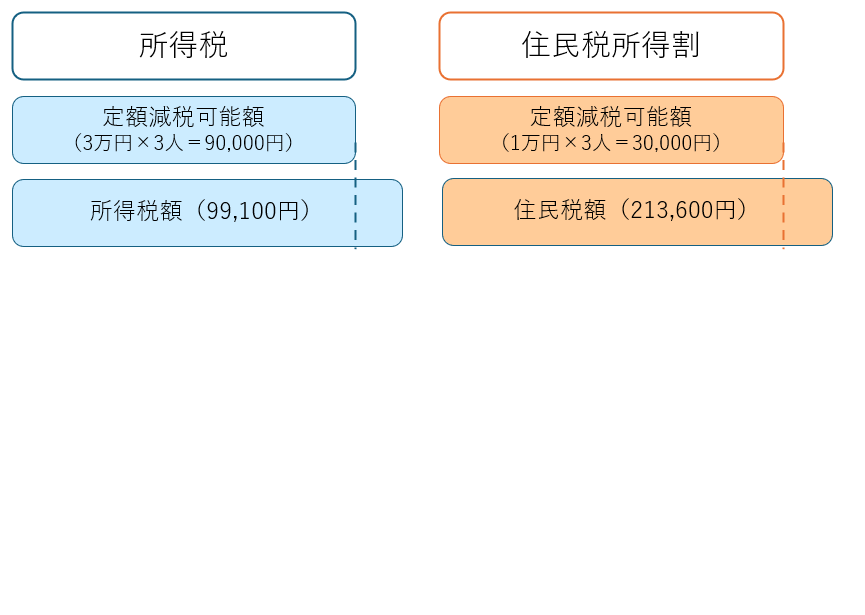

ケース⓷夫婦と子ども1人の世帯

世帯主・配偶者・子の3人の世帯

所得減税可能額…3万円×3人=90,000円

住民税所得割分減税可能額…1万円×3人=30,000円

90,000円-99,100円=-9,100円(0円)…⓵

30,000円-213,600円=-183,600円(0円)…⓶

⓵+⓶=0円…給付なし

減税可能な額を全額減税できるため、調整給付は給付されません。

関連リンク(外部サイト)

- 新たな経済に向けた給付金・定額減税一体措置(内閣官房)https://www.cas.go.jp/jp/seisaku/benefit2023/index.html

- 定額減税 特設サイト(国税庁)https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm

- 税務相談チャットボット(国税庁)https://www.chat.nta.go.jp/teigakugenzei/app?utm_source=ntahome_teigaku

この記事に関するお問い合わせ先

共生福祉課経済対策給付金担当

〒364-8633

埼玉県北本市本町1-111

電話:048-590-5566

ファックス:048-593-2862

お問い合わせはこちら

更新日:2025年06月26日